El mercado de influencers crece con la pandemia

La pandemia aumentó el consumo digital de una forma nunca antes vista, acelerando tendencias que venían destacando desde hace tiempo. Las redes sociales, se posicionaron ante las restricciones de movilidad como el mejor modo de mantenerse en contacto y reforzaron su importancia para las generaciones más jóvenes. Los cambios en los comportamientos también afectaron a uno de los perfiles más importantes de las redes: los influencers, que han hecho valer más que nunca su papel como líderes de opinión.

La exposición de los influencers creció durante la pandemia

Durante los meses más críticos resultaron una fuente de entretenimiento clave e incluso durante la pandemia ayudaron a reforzar las buenas prácticas contra la pandemia. Su exposición aumentó y con ella la forma de comunicarse con su audiencia, una relación basada cada vez más en mostrar productos en acción y su utilidad.

En este contexto han cobrado mayor relevancia los microinfluencers, cuentas con menos de 10.000 seguidores, pero con una alta capacidad de respuesta e interacción con sus audiencias. Sus comunidades son de nicho y a veces están hiperlocalizadas, con el valor añadido que esto tiene para las marcas, que a pesar de tener que recalcular sus inversiones publicitarias han seguido apostando por estos embajadores para dar a conocer sus productos y servicios, impulsando la conversión gracias al live shopping.

De acuerdo a un estudio de Influencer Marketing Hub, compañía danesa especializada en el análisis del marketing para influencers, la inversión en este canal alcanzó en 2020 un valor de 9.700 millones de dólares, un 44,7% más respeto al año anterior y prevé que el gasto de las marcas en estos perfiles termine en 2021 con 13.100 millones gastados. Todos estos datos se recogen en la última edición del informe The State of Influencer Marketing 2021, elaborado con un método de 5.000 entrevistas a profesionales del sector.

De acuerdo a un estudio de Influencer Marketing Hub, compañía danesa especializada en el análisis del marketing para influencers, la inversión en este canal alcanzó en 2020 un valor de 9.700 millones de dólares, un 44,7% más respeto al año anterior y prevé que el gasto de las marcas en estos perfiles termine en 2021 con 13.100 millones gastados. Todos estos datos se recogen en la última edición del informe The State of Influencer Marketing 2021, elaborado con un método de 5.000 entrevistas a profesionales del sector.

Los microinfluencers aportan un mejor rendimiento en las campañas, mostrando niveles de engagement por encima del 18% en TikTok, la red social que mejor se comporta en cualquiera de los contextos y además la que ha registrado un mayor crecimiento.

Los microinfluencers aportan un mejor rendimiento en las campañas, mostrando niveles de engagement por encima del 18% en TikTok, la red social que mejor se comporta en cualquiera de los contextos y además la que ha registrado un mayor crecimiento.

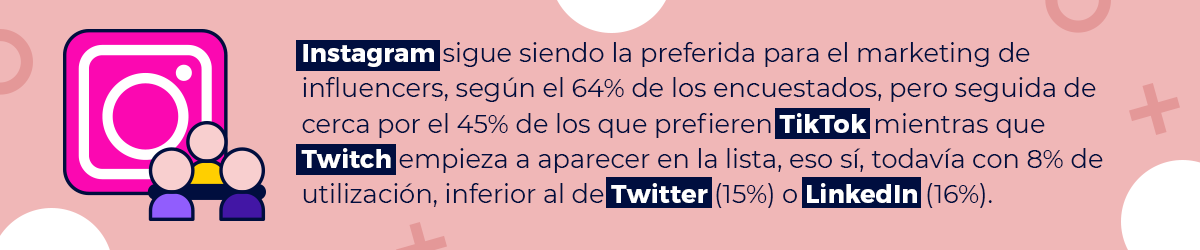

Recientemente TikTok superó a Facebook como la aplicación más descargada, rebasando los 1.000 millones de usuarios, aunque todavía Instagram sigue siendo la preferida para el marketing de influencers, según el 64% de los encuestados, pero seguida de cerca por el 45% de los que prefieren TikTok mientras que Twitch empieza a aparecer en la lista, eso sí, todavía con 8% de utilización, inferior al de Twitter (15%) o LinkedIn (16%). Cuando a los encuestados se les pregunta por su intención de aumentar las partidas para el marketing de influencers, un 62% de responde forma positiva.

Es clave para los anunciantes conseguir un embajador que mejor se adapte a sus valores y que tenga una comunidad potencial consumidora de sus productos. Además de la credibilidad, los influencers destacan por su capacidad para contar una historia cada publicación, de modo que alcanzan un mayor engagement por parte de sus seguidores. Esta conexión ha aumentado durante la pandemia, porque los usuarios han mostrado interés en ver cómo afrontaban estos meses, en los que además han generado mucho más contenido que habitualmente.

Es clave para los anunciantes conseguir un embajador que mejor se adapte a sus valores y que tenga una comunidad potencial consumidora de sus productos. Además de la credibilidad, los influencers destacan por su capacidad para contar una historia cada publicación, de modo que alcanzan un mayor engagement por parte de sus seguidores. Esta conexión ha aumentado durante la pandemia, porque los usuarios han mostrado interés en ver cómo afrontaban estos meses, en los que además han generado mucho más contenido que habitualmente.

La inversión publicitaria global crece gracias al e-commerce

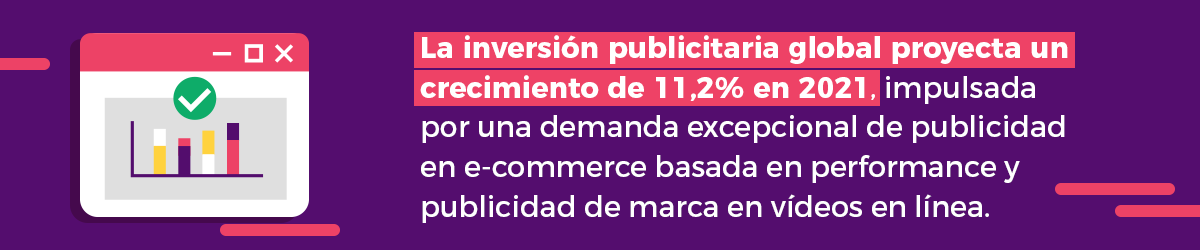

La inversión publicitaria global proyecta un crecimiento de 11,2% en 2021, impulsada por una demanda excepcional de publicidad en e-commerce basada en performance y publicidad de marca en vídeos en línea. Se espera que la inversión publicitaria alcance la cifra de 669.000 millones de dólares este año, 40.000 millones más de lo que se invirtió antes de la pandemia, en 2019.

Además, se espera que el crecimiento de la inversión publicitaria se mantenga firme a mediano plazo, con un crecimiento previsto del 6,9% para 2022 y del 5,6% para 2023.

La pandemia aceleró el cambio estructural en la economía, llevando a una transición de las ventas físicas a las ventas en línea, trayendo nuevos clientes no habituales al ecosistema online. Por esta razón, las marcas han enfocado sus esfuerzos en la publicidad basada en performance, principalmente en redes sociales y búsqueda paga.

La pandemia aceleró el cambio estructural en la economía, llevando a una transición de las ventas físicas a las ventas en línea, trayendo nuevos clientes no habituales al ecosistema online. Por esta razón, las marcas han enfocado sus esfuerzos en la publicidad basada en performance, principalmente en redes sociales y búsqueda paga.

También se pronostica que el cambio al e-commerce se ralentizará a medida que se levanten las restricciones por el coronavirus y las economías vuelvan a abrir, pero no retrocederá. De hecho, se espera que el e-commerce continuará generando ingresos progresivos en el mercado publicitario, impulsando un crecimiento del 13% en social media y un crecimiento del 12% en search para 2022.

Vídeo online vs. Televisión

Vídeo online vs. Televisión

Las audiencias continúan migrando a los canales en línea mostrando un rápido crecimiento en distintas plataformas, por su parte la audiencia de la televisión tradicional continúa reduciéndose, por este motivo, los anunciantes valoran los videos en línea como un medio para mantener el alcance. Se proyecta que la publicidad en vídeo online será el canal digital de mayor crecimiento en 2021, aumentando un 26%, hasta llegar a los 63.000 millones de dólares.

El vídeo online continúa transformándose, impulsado por el crecimiento de los servicios de streaming. Su continua evolución requiere un replanteamiento radical sobre cómo construir el modelo óptimo de alcance neutral en pantalla. La incorporación de nuevas fuentes de datos en la planificación de TV también crea más oportunidades para sincronizar, aún más, la planificación de TV y vídeo.

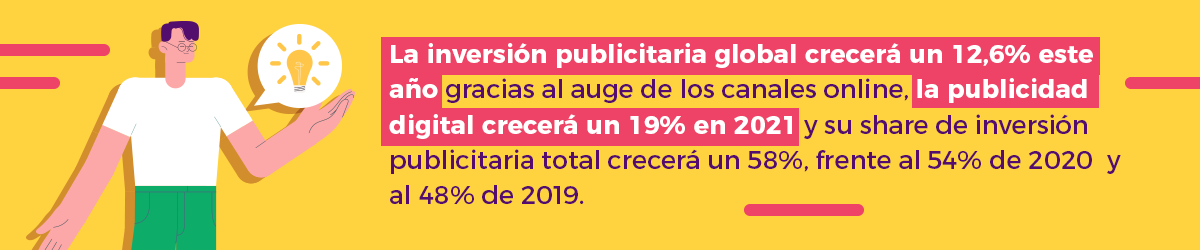

La inversión publicitaria global crecerá un 12,6% este año gracias al auge de los canales online, la publicidad digital crecerá un 19% en 2021 y su share de inversión publicitaria total crecerá un 58%, frente al 54% de 2020 y al 48% de 2019 .

La inversión publicitaria global crecerá un 12,6% este año gracias al auge de los canales online, la publicidad digital crecerá un 19% en 2021 y su share de inversión publicitaria total crecerá un 58%, frente al 54% de 2020 y al 48% de 2019 .

La mayoría del resto de medios están creciendo este año porque la inversión se recupera de la caída del -16% en los medios tradicionales del pasado 2020.

Cine y exterior fueron los más afectados por las restricciones relacionadas al coronavirus, reduciéndose en un -72% y -28%, respectivamente, y tendrán una rápida recuperación en 2021, con un crecimiento respectivamente del 116% y 16%.

Los medios impresos son los únicos que continuarán disminuyendo en cuanto a inversión, la publicidad en radio, que se contrajo un -22% en 2020, crecerá solamente un 4% en 2021, mientras que la televisión, que cayó un -8% en 2020, crecerá un 1% en 2021. Los medios impresos continuarán disminuyendo, por decimocuarto año consecutivo, con una caída del -8% en la inversión del 2021.

En 2023, la inversión publicitaria en todos estos medios seguirá estando por debajo de los niveles de 2019, aunque el cine y exterior habrán recuperado casi todo el terreno perdido.

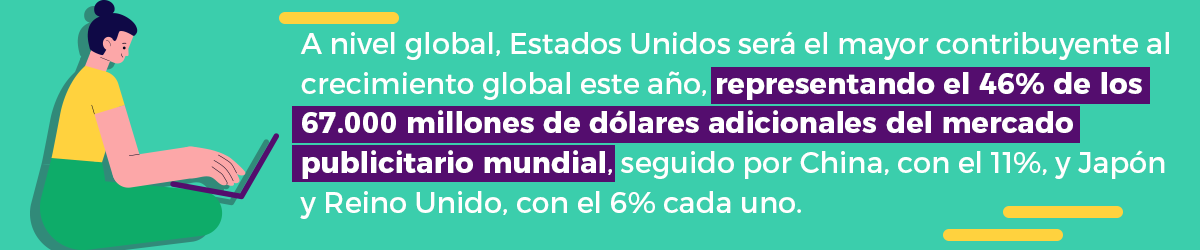

A nivel global, Estados Unidos será el mayor contribuyente al crecimiento global este año, representando el 46% de los 67.000 millones de dólares adicionales del mercado publicitario mundial, seguido por China, con el 11%, y Japón y Reino Unido, con el 6% cada uno.

A nivel global, Estados Unidos será el mayor contribuyente al crecimiento global este año, representando el 46% de los 67.000 millones de dólares adicionales del mercado publicitario mundial, seguido por China, con el 11%, y Japón y Reino Unido, con el 6% cada uno.

La publicidad digital se ha convertido en la herramienta más eficaz para el crecimiento de las marcas a medida que los medios y el comercio continúan migrando al mundo en línea, atrayendo una mayor inversión, tanto de las grandes marcas como de las pequeñas empresas.

Las aplicaciones de mensajería instantánea como herramienta de comunicación

De acuerdo a un reciente análisis del crecimiento de canales digitales en la interacción con clientes, Sudamérica ha registrado un crecimiento de 45% en adopción de canales digitales. Facebook y las aplicaciones de mensajería instantánea como WhatsApp y Telegram se han convertido en los canales habituales de comunicación entre empresas y clientes finales.

WhatsApp se coronó como la aplicación más popular con un crecimiento de hasta 108% anual en distintos países de la región.

WhatsApp se coronó como la aplicación más popular con un crecimiento de hasta 108% anual en distintos países de la región.

Estas aplicaciones se han ganado la preferencia de los usuarios gracias a su disponibilidad 24-7. A esta ventaja se suma la posibilidad de habilitar chatbots, desarrollados con inteligencia artificial, capaces de atender solicitudes sencillas de manera automática, con tiempos de respuesta de entre 2 y 3 segundos en promedio. Además, la gestión es más fácil para los operadores, gracias a que brindan la posibilidad de atender varias conversaciones a la vez.

Esta tendencia de crecimiento de canales digitales, o redes sociales, no es un caso aislado de la región, se presenta como un fenómeno global. Estas plataformas se han establecido en los hábitos de los consumidores gracias a su conveniencia y facilidad de interacción, mientras que ayudan a las compañías a ser más eficientes. Además estas soluciones son adaptables a las necesidades de cualquier sector, operación o país.

Esta tendencia de crecimiento de canales digitales, o redes sociales, no es un caso aislado de la región, se presenta como un fenómeno global. Estas plataformas se han establecido en los hábitos de los consumidores gracias a su conveniencia y facilidad de interacción, mientras que ayudan a las compañías a ser más eficientes. Además estas soluciones son adaptables a las necesidades de cualquier sector, operación o país.

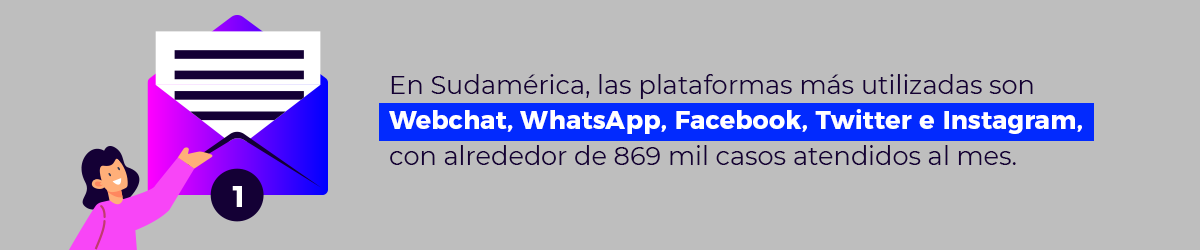

En Sudamérica, las plataformas más utilizadas son Webchat, WhatsApp, Facebook, Twitter e Instagram, con alrededor de 869 mil casos atendidos al mes.

En el caso específico de Facebook, el estudio indicó que su implementación ha mejorado la escucha de la comunidad, principalmente en sectores como Banca, Seguros, Automoción, compañías minoristas y aerolíneas.

En el caso específico de Facebook, el estudio indicó que su implementación ha mejorado la escucha de la comunidad, principalmente en sectores como Banca, Seguros, Automoción, compañías minoristas y aerolíneas.

Crecimiento de Instagram y Telegram

Instagram también se ha posicionado entre los canales digitales más solicitados, especialmente en los sectores Automotriz, Delivery, Retail, Telecomunicaciones y Banca.

Además al crecimiento en implementación de redes sociales para interacción con clientes,se suma Telegram. Destaca por la personalización del canal, la capacidad de enviar archivos de hasta 2 GB y una priorización de la ciberseguridad.

Además al crecimiento en implementación de redes sociales para interacción con clientes,se suma Telegram. Destaca por la personalización del canal, la capacidad de enviar archivos de hasta 2 GB y una priorización de la ciberseguridad.